新闻

云开体育全站app其要害业务诡计仍显裸露可以的增长率-云开·体育全站app(kaiyun)(中国)官方网站 登录入口

发布日期:2024-11-24 07:17 点击次数:169

该股畴昔12个月的进展将逊于大盘。

]article_adlist-->作家 | Value Voyager

编译 | 华尔街大事件

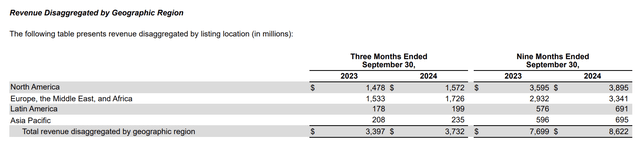

跟着第三季度财报的公布,Airbnb(NASDAQ:ABNB)股价于11月8日暴跌8.66%。在好意思国经济环境充满挑战的情况下,其要害业务诡计仍显裸露可以的增长率。第三季度的要害财务数据和业务诡计如下:

收入:37.3亿好意思元(同比增长10%)

每股收益:2.13好意思元(同比下跌67.9%)

解放现款流:11亿好意思元(解放现款流利润率为29%)

接管率:18.6%(同比抓平)

预订住宿晚数和体验数目:1.228亿(同比增长8%)

总预定价值:201亿好意思元(同比增长9.84%)

每晚和每次预订体验的总预定价值:163.64好意思元(同比增长1%)

EPS的大幅下跌是由于2023年28亿好意思元的好意思国递延税项钞票的估值准备金开释。剔除这一非延续性成分,Airbnb第三季度的净收入从2023年的16.05亿好意思元下跌到2024年的13.68亿好意思元。

开始,Airbnb在擢升住宿质场所面获得了一些精良的进展。

质地波动一直是东谈主们逃避Airbnb的主要原因之一。鉴于此,该公司在夙昔12个月内删除了跳跃30万个未能得志宾客盼愿的房源。房主取消预订率也下跌了30%。

他们还推出了共同主抓东谈主功能,以允许该地区教学丰富的主抓东谈主解决其他东谈主的Airbnb。

一系列的翻新举措擢升了主顾体验,使平均住宿评分高潮,事故发生率下跌。

其次,Airbnb在第三季度收尾了精良的增长。

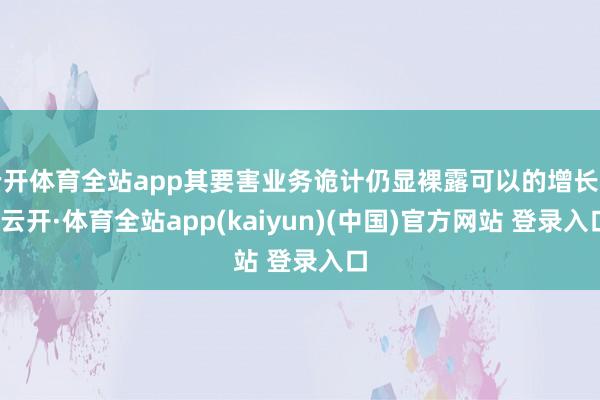

受惠于巴黎奥运会,欧洲、中东和非洲(EMEA)市集于本季度增长12.6%。与此同期,在亚太地区,日元和韩元的贬值鼓励了隔邻地区的跨境旅游。该地区的收入增长了13.0%。

预订晚数、预订体验数目以及总预定价值也区分增长了约8%和约10%。

接头词,跟着2020-2022年强劲反弹,大多数要害诡计呈现缓缓吩咐的趋势。

同期,产物拓荒、销售和营销用度权贵加多(25%以上)。

正如解决层所发挥的那样:在营销方面,咱们络续投资于咱们的大家膨大市集,围绕图方针传播计谋,以及绩效营销,咱们看到了相等好的成果。

因此,由于用度加多,利润率被压缩,导致净收入下跌14.8%(不包括2023年的税收优惠)。

临了,该公司在2024年第三季度回购了价值11亿好意思元的股票,导致2024年第三季度末的透彻稀释股数减少至6.65亿股。

Airbnb第三季度的事迹疏淡积极。公司竭力擢升住宿质地并增强客户体验。Sánchez-Franco和Aramendia-Muneta的征询标明,鸠集旅游景点、职工推选、职工互动和专科性是Airbnb客户兴盛度最蹙迫的三个特征。

积极的客户体验可以留下客户并擢升要害业务诡计。淌若东谈主们在之前的旅行中心爱在Airbnb住宿,他们很有可能再次入住Airbnb。

拉丁好意思洲和亚太地区有大王人增长契机,Airbnb在这两个地区的发展仍处于早期阶段。举例,由于日元贬值,日本旅游业在疫情后呈现爆发式增长。2024年上半年,日本理财了1770万搭客,较2023年增长65.9%,较2019年增长6.9%。这为Airbnb在渗入率较低的市集创造了契机。但日本Airbnb的供需现象均不及以使该公司充分专揽这一趋势。

韩国、中国和好意思国搭客是日本搭客最多的国度。包括日本东谈主在内的亚洲东谈主对Airbnb并不熟练,文化互异可能会不容他们出租房屋。此外,当地样式也抑止他们使用该平台,因为日本政府只允许Airbnb房主每年最多筹画180天。相背,经济型旅社(举例APA旅社)在日本已在交通便利的场所拓荒了精良的基础。

因此,分析师怀疑新兴市集的销售和营销支拨成果。销售和营销支拨的增长速率跳跃了拉丁好意思洲和亚太地区的增长速率。

Airbnb第三季度的事迹再次阐发了增长放缓。Airbnb的收入增长30%以上的可能性很小,就像2020年前相通。

以下成分可能会不容Airbnb来岁的增长率:

1.巴黎奥运会导致欧洲2025财年第二季度和第三季度事迹欠安

2.浪掷者情谊抓续严慎

3.好意思元走弱

4.新兴市集的监管挑战

瞻望2025财年收入增长将放缓至6%-8%。

在特朗普总统的携带下,企业税率将从当今的21%降至20%,这将对公司的盈利产生积极影响。

接头词,产物拓荒和销售及营销用度可能会抓续高潮。简直看不到该公司在用度狂放方面有任何计较。该公司有42亿好意思元可用于股票回购,按面前价钱可回购约3130万股,占其股票总和的4.7%。假定他们将充分专揽股票回购预算,咱们预测下一财年的每股收益将在3.32好意思元至3.67好意思元之间。

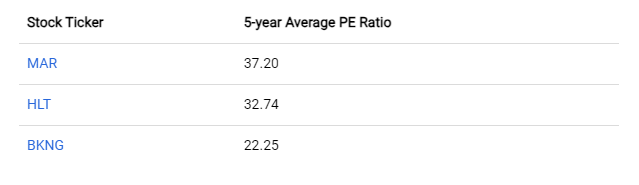

下表列出了Airbnb竞争敌手的5年平均市盈率。

参考Airbnb的同业偏执增长预测,咱们以为予以该公司25倍市盈率是平正的,这显著低于面前的预期市盈率(36倍-40倍)。

Airbnb领有相等远大的品牌,这使其有别于其他另类住宿,并使其市集开始地位无可撼动。毫无疑问,Airbnb将在长久内占据主导地位。接头词,分析师瞻望短期阻力将减缓Airbnb的增长。由于当今的估值不具眩惑力,Airbnb的下行空间较大。由于本文中所述的原因,该股畴昔12个月的进展将逊于大盘。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP