新闻

云开体育全站app招银国际为其独家保荐东谈主-云开·体育全站app(kaiyun)(中国)官方网站 登录入口

发布日期:2025-01-21 11:12 点击次数:177

炒股就看金麒麟分析师研报云开体育全站app,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

近日,港交所官网泄漏,微医控股有限公司(以下简称“微医控股”)提交上市央求,拟主板挂牌上市,招银国际为其独家保荐东谈主。此前,公司曾于2021年4月递表港交所,但最终未能告成。

字据弗若斯特沙利文的良友,2023年按收入区别,微医控股是中国AI医疗健康不停决议的最大提供商,AI医疗健康不停决议收入为10.24亿元,市集份额为10.6%排行第一。法例终末推行可行日历,微医控股已于数字医疗平台文静畅约11500家医疗机构及约31.8万名大夫。然而,对招股书等关系良友进行梳理后发现,公司仍存在诸多“硬伤”。

毛利率逐年走低累亏超268亿 AI医疗属性含金量不及

2021年提交微医控股招股书时,随机互联网医疗受到老本市集热捧,吉祥好大夫、京东健康、阿里健康等同业业可比企业市值全部走高。然而,跟着互联网医疗泡沫落空,上述企业以及后续登陆老本市集的智云健康等数字医疗企业估值“跳水式”下降,现在市值比拟巅峰期均已遭逢“脚踝斩”。

近两年,跟着外洋ChatGPT的大火,国内再度掀翻AI波涛,一众数字医疗企业纷繁推出医疗大模子。据关系统计,已面世的医疗大模子数目已达三位数之多,确切所稀奇字医疗企业以及广大头部互联网企业均有所布局。

但从收尾来看,除了京东健康、吉祥好大夫等关系企业背靠集团资源,通过医药电商完竣扭亏除外,其余依托在线问诊、AI问诊、慢病不停等医疗管行状务的公司,如智云健康、医渡科技,包括近期上市的讯飞医疗等仍堕入握续损失之中。由此可见,数字医疗企业市值被投资者“用脚投票”除了前期估值泡沫落空除外,更迫切的是其生意情景仍未跑通。

疏导的处境相同适用于微医控股,在新版招股书中,微医控股将本人的定位由“国内最大的数字医疗工作平台”变为AI医疗健康不停决议的最大提供商。招股书泄漏,微医控股已构建起涵盖医疗工作、医药工作、健康不停和医疗用度智能贬抑等多种业务,覆盖医疗健康工作的诊前、诊中、诊后全进程,主要的AI诈欺为AI大夫、AI药师、AI健康不停及AI智能贬抑。

然而,岂论若何隆起本人的“AI含量”,盈利难、高估值、大额累亏等“硬伤”永恒是微医控股IPO绕不开的问题。自2018年起,微医控股握续损失,年损失额均在数十亿元。2021年-2023年以及2024年上半年,微医控股期内损失额分别为25.71亿元、37.76亿元、14.78亿元和4.34亿元。法例2024年6月30日,公司累计损失已高达268.59亿元。

2024年上半年,公司损失额显赫收窄,主要由于公司推出的健共体情景取得初步见效,来自场地医保基金的收入大幅增长。2021年-2023年以及2024年上半年,公司来自五大客户的收入分别占业务总收入的5.6%、9.6%、22.2%及58.7%,其中来自最大客户的收入占比分别为1.5%、2.9%、19.0%及56.8%。招股书泄漏,该最大客户为天津市场地医保基金。

所谓健共体情景,是指从按东谈主头付费的医疗保障预算得回资金,与医疗参与者摊派预算的盈余或赤字,与DRG付费情景较为雷同。然而,这一情景背后遮掩三重风险。其一,若是公司未能按照当地医疗保障基金所设定的按东谈主头付费的预算产生盈余,则将必须就损失向健共体内的下层合营医疗机构进行偿付,关系损失额可能十分雄壮。其二,健共体情景下容易产生谈德风险,即出于幸免损失的动因,给患者采选更低价的药物或医疗工作。其三,看成医疗翻新情景,现在处于试点阶段,改日能否在其他地区复制存在较大不信赖性。

事实上,健共体情景天然颇具看点,但另一方面也侧面响应出公司业务穷乏壁垒的问题。微医天然不绝强调本人的AI医疗属性,但其独到AI大模子仍然是基于其他第三方提供的大型基础模子所树立,无法贬抑基础模子的架构、参数及更新。

从研发用度看,2021年-2023年以及2024年上半年,微医控股研发开支分别为3.1亿元、2.13亿元、1.22亿元、0.41亿元,呈逐年走低的趋势,各期研发用度均远低于同期销售用度及一般及行政开支。在此配景下,其AI医疗属性的含金量八成需打上一个问号。同期,依靠情景翻新,而非本事变成壁垒取得的恶果也很难幸免来自广大友商的浓烈竞争,其可复制性还要平添诸多阻力。

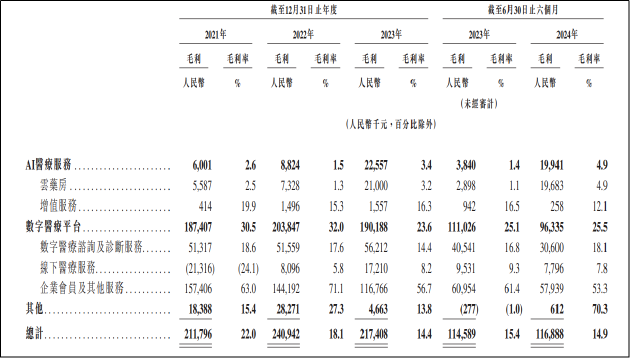

从各业务的毛利占比来看,AI医疗工作的占比仍然超越之低。讲演期内,公司AI医疗工作毛利分别为600.1万元、882.4万元、2255.7万元、1994.1万元。而在线问诊、线下医疗工作、企业会员过头他工作等数字医疗平台业务毛利分别为1.87亿元、2.04亿元、1.9亿元、0.96亿元。由此可见,即使将企业定位于AI医疗,但其实质与诸多已上市数字医疗企业并无别离。

从单项业务的毛利变动趋势看,2024年上半年,除低毛利率的云药房业务毛利有所增多除外,公司其余各项细分业务毛利均出现不同进程的萎缩。2021年-2023年,公司毛利率握续走低,2024年上半年比拟2023年同期再次录得同比下滑,公司举座盈利智商堪忧。

着眼于改日,微医加码发展的AI医疗还面对着计策风险。举例,此前有文献明确指出,医师接诊前需进行实名认证,确保由本东谈主接诊,其他东谈主员、东谈主工智能软件等不得冒用、替代医师本东谈主接诊。

关于计策对公司业务的影响,微医控股在风险要素中提到,在中国,生成式AI的监管及法律框架正在速即发展,且政府部门已逐渐加速对生成式AI关系本事的立法。由于该等法律法例仍相对较新,其施展注解与引申仍将握续变化。咱们无法保证咱们是否能实时或统统着力该等法律法例的条目。倘咱们无法取得必需的批准,或倘咱们与任何第三方发生任何与学问产权或数据安全关系的争议,咱们的业务营运可能会受到不利影响。

频年损失仍派发股息 投后估值近500亿亟待上市解套?

历史沿革方面,尽管频年损失,现款流握续失血,微医控股仍于2020年、2021年派发大额股息,派息额分别为20亿元、9.24亿元,而由于现款储备吃紧,法例现在于2020年已宣派股息中尚有1850万元待支付。

法例2024年上半年,公司期末现款及现款等价物仅有2.47亿元,按历史数据策画,已无法守护公司闲居营运一年。同期,法例2024年10月31日,公司剔除优先股刊行产生的赎回欠债后的流动欠债尚有25.8亿元,其中未偿还贷款3.65亿元,公司现款流已捉衿肘见。大额派息掏空公司资金后又欲上市募资,其合感性值得探究。

赎回欠债方面,自树立以来,微医控股策划完成了10轮融资,2022年12月,公司完成终末一轮G轮融资后,估值高达67亿好意思元。公司的投资方包括包括腾讯、五源老本、高瓴、红杉、盟国保障等着名机构。

广大投资机构入股堆高估值的同期也给公司带来了大额的赎回欠债。招股书泄漏,总计IPO前投资者均获授予些许颠倒权柄,其中包括赎回权。字据契约,如公司未能于2025年12月31日前完成IPO,关系权柄将自动规复,因此公司录得大额赎回欠债。2021年-2023年以及法例2024年10月末,赎回欠债分别为202.2亿元、233.12亿元、240.56亿元及241.9亿元。

从融资轮次看,历经10轮融资仍未上市在老本市集颇为萧索。从时辰来看,A轮融资更是不错追想至2006年,广大投资机构陪跑多年公司仍不见起色,但愿通过老本市集寻求退出不错清楚,但就现在的市集情况而言,或很难给出其怡然的估值水平。

Wind数据泄漏,按现在市值及2023财年销售收入数据策画,可比上市公司阿里健康、京东健康、吉祥好大夫、智云健康、医渡科技、讯飞医疗的市销率分别为1.68倍、1.43倍、1.34倍、0.17倍、5.17倍、17.43倍。而按照投后估值,不沟通IPO溢价的情况下,微医控股的市销率已高达26.25倍。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:公司不雅察云开体育全站app